产品详情

氧化铝,矿石限制仍存,国内氧化铝产能仅少量增长,预计短时产能仍不能大幅度增长,同时进口窗口保持关闭,国内货源有限。消费端电解铝产能高位平稳运行,对氧化铝采购倾向执行长单,供需表现僵持。基本面未见明显矛盾,氧化铝看好仍保持震荡。关注临近9月时海外复产预期走强之下,氧化铝上方压力逐步增大的情况。电解铝,供应端计划的投复产已基本完成,未来一段时间产能预计保持高位运行。消费季节性淡季延续,需求预期不佳,铝锭社会库存累库至近三年高位,供需平衡偏弱,铝价看好延续弱势。但考虑到终端电网、新能源车、光伏及出口有韧性,走出季节性淡季之后,消费仍有回转期待,加上四季度云南仍有限电限产可能,供需两端有较好预期支撑,铝价下方空间存在限制,看好呈偏弱震荡格局。预计8月沪期铝主力运行18800-19600元/吨;伦铝主体运行区间2220-2350美元/吨;氧化铝期货主力运行3550-3800元/吨。风险点:海外需求超预期下滑、供应再出现扰动一、行情回顾氧化铝期货方面,国产矿少部分复产,氧化铝超利润下投复产积极性加强,供需平衡较前稍有改善,市场多头情绪消散,氧化铝价格逐步下修回落至3900元/吨下方。但氧化铝有能力恢复产能的有限,主要因为矿石问题并未完全缓解,消费端亦在云南有序复产中需求缓增,因此供需呈现双增的僵持局面,给氧化铝价格下方3600元一线形成良好支撑,主力合约月内围绕3600-3900元/吨震荡,月末报收3649元/吨,跌4.38%,期货盘面转为Back结构。沪铝期货方面,7月沪铝继续向下调整。月初在2万关口附近做了短暂震荡,不过伴随宏观情绪回落,基本面季节性淡季来临,消费偏弱几重因素影响下,沪铝接连下探,至19175元/吨止跌震荡,月末报收于19135元/吨,月度跌6.04%。海外伦铝受海外偏弱经济数据影响,消费走低预期升温,走势相较国内偏弱,从月初2540美元/吨一线%。7月沪伦铝比值从80.8走高至8.48,进口窗口继续关闭,不过进口亏损减少至-500元/吨。核心观点及策略氧化铝,矿石限制仍存,国内氧化铝产能仅少量增长,预计短时产能仍不能大幅度增长,同时进口窗口保持关闭,国内货源有限。消费端电解铝产能高位平稳运行,对氧化铝采购倾向执行长单,供需表现僵持。基本面未见明显矛盾,氧化铝看好仍保持震荡。关注临近9月时海外复产预期走强之下,氧化铝上方压力逐步增大的情况。电解铝,供应端计划的投复产已基本完成,未来一段时间产能预计保持高位运行。消费季节性淡季延续,需求预期不佳,铝锭社会库存累库至近三年高位,供需平衡偏弱,铝价看好延续弱势。但考虑到终端电网、新能源车、光伏及出口有韧性,走出季节性淡季之后,消费仍有回转期待,加上四季度云南仍有限电限产可能,供需两端有较好预期支撑,铝价下方空间存在限制,看好呈偏弱震荡格局。预计8月沪期铝主力运行18800-19600元/吨;伦铝主体运行区间2220-2350美元/吨;氧化铝期货主力运行3550-3800元/吨。

氧化铝期货方面,国产矿少部分复产,氧化铝超利润下投复产积极性加强,供需平衡较前稍有改善,市场多头情绪消散,氧化铝价格逐步下修回落至3900元/吨下方。但氧化铝有能力恢复产能的有限,主要因为矿石问题并未完全缓解,消费端亦在云南有序复产中需求缓增,因此供需呈现双增的僵持局面,给氧化铝价格下方3600元一线形成良好支撑,主力合约月内围绕3600-3900元/吨震荡,月末报收3649元/吨,跌4.38%,期货盘面转为Back结构。沪铝期货方面,7月沪铝继续向下调整。月初在2万关口附近做了短暂震荡,不过伴随宏观情绪回落,基本面季节性淡季来临,消费偏弱几重因素影响下,沪铝接连下探,至19175元/吨止跌震荡,月末报收于19135元/吨,月度跌6.04%。海外伦铝受海外偏弱经济数据影响,消费走低预期升温,走势相较国内偏弱,从月初2540美元/吨一线%。7月沪伦铝比值从80.8走高至8.48,进口窗口继续关闭,不过进口亏损减少至-500元/吨。

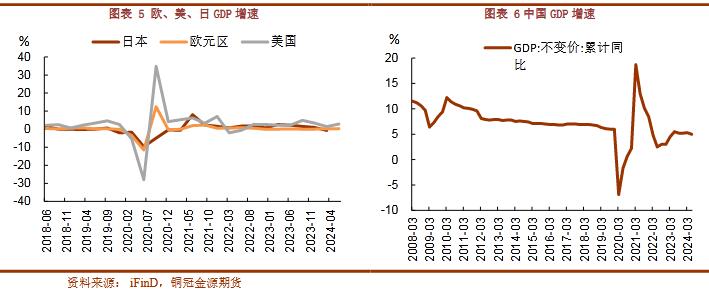

二、宏观1、海外7月美联储降息预期不断升温,首先公布的6月美国新增非农就业人口超出预期,但前两个月的读数均被下修,而且伴随着劳动参与率的提高,失业率也上升至超过美联储最新预测中的水平;与此同时,平均时薪增速下降也缓解了后续的通胀压力,市场因此提高了美联储在9月降息的预期。随后公布的6月CPI同比增速进一步下降且不及预期,环比增速转负,特别是核心CPI中粘性较强的住房分项环比增速明显回落。虽然随后公布的PPI数据超预期上涨,但主要是贸易服务分项季节性上涨所致,并不影响后续整体回落趋势。7月底美联储议息会议本次利率保持不变,但美联储主席鲍威尔暗示,如果通胀符合预期,最早可能在9月降息,市场对年内降息次数预期提升至三次。同时本月公布的经济数据大多表现疲弱。素有恐怖数据之称的零售同比和环比增速均超预期,但较前值会降低。6月成屋销售环比增速已连续4个月下降,叠加疲软的房屋开工数据,二季度房地产市场或给整体经济带来拖累。同时,尽管7月Markit综合和服务业PMI均超预期上升,但制造业PMI却再次落入收缩区间,此前制造业复苏的乐观预期正遭受冲击。另外,现任副总统哈里斯接替拜登参选也令美国大选的不确定性再度升温。欧洲方面,欧央行议息会议纪要显示官员们对于未来通胀仍有担忧,行长拉加德最新讲话也认为需要持续关注服务通胀以避免后续不适当速度的降息。经济数据上,欧元区投资者信心指数继上月转正之后大幅回落,表明当前欧元区经济走势仍然坎坷。7月制造业和服务业PMI均没有到达预期且较前值会降低,印证了欧央行行长拉加德在7月议息会议上对于未来经济稳步的增长风险倾向下行的表述。同时,虽然欧央行本次会议如期按兵不动且并未对未来路径做出承诺,但其声明中对于服务业通胀粘性的淡化,还是略微加强了市场对其9月降息的预期。此外法国第二轮议会选举中,虽然左翼政党席位意外超越此前的极右政党成为第一,但是考虑到可能形成悬浮议会状态,法国国内政治和经济的不确定性依旧较高。2、国内经济表现上,国内2024年第二季度实际GDP同比增长4.7%,较第一季度下行0.6个百分点,弱于市场预期。6月全国规模以上工业增加值同比增长5.3%,较前值下降0.3个百分点;环比增长0.42%,弱于近年来同期水平。6月社会消费品零售总额同比增长2.0%,较上月下降1.7个百分点;环比下降0.12%,年内首次转负且弱于季节性水平。6月固定资产投资累计同比增长3.9%,较前值下降0.1个百分点。6月出口同比增长8.6%,较5月上升1.0个百分点。6月进口同比下降2.3%,较5月下行4.1个百分点。出口增速在外需韧性和基数效应下超预期上行且短期仍有支撑,进口增速则继续受制于内需。有效需求不足的问题也反映在了经济数据中,未来政策加快落地下生产强于需求的局面有望进一步改善。1-6月可比口径下全国一般公共预算收入累计同比增速回落,其中非税收收入是主要支撑,税收收入则在企业和居民收入疲弱以及房地产销售低迷的影响下表现不佳。受收入端影响,一般公共预算支出进度也明显偏慢。此外,土地出让收入下降持续拖累政府性基金收入,但好在专项债发行使用进度加快使得政府性基金支出同比降幅有所收窄。金融数据方面,6月新增社融同比少增,信贷是主要拖累,居民端依旧受困于前期房地产销售而未见改善,企业端受融资需求不足影响的同时,金融“挤水分”作用犹在。M1和M2同比增速均创历史新低,既要认识到当下企业经营活力不足和“存款搬家”对于数据的影响,也要看到随着我们国家经济发展和转型,此前对于金融总量的关注应该逐步淡化,利率等价格手段后续应该会在调控经济上得到更充分的发挥。政策方面,二十届三中全会不仅从政治、经济、民生等方面对2035年“全面建成高水平社会主义市场经济体制”做出了长远部署,也在二季度经济提高速度有所回落的背景下对短期经济要实现全年发展目标做出指示。随后,央行积极做出降息回应,一是平衡经济稳步的增长和汇率稳定的目标,二是进一步明确货币政策操作框架,引导市场形成向上的收益率曲线。若后续经济数据仍较为疲软,预计还将会有进一步的呵护政策。

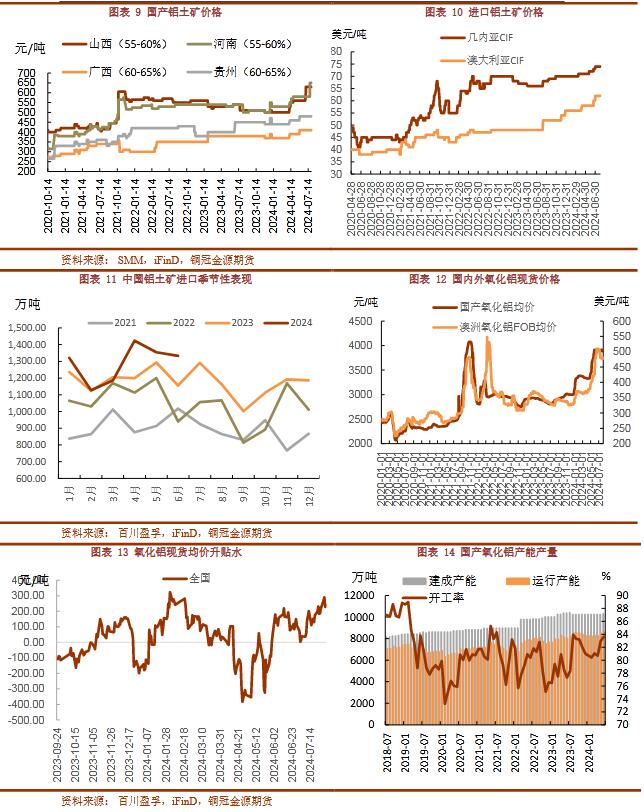

二、氧化铝市场分析1、铝土矿7月,本月北方晋豫两地连续降雨,停采矿山复采进展相对缓慢,市场现货流通量偏低。南方地区国产矿石供应并无明显变化,多数氧化铝企业反映现货矿石供应紧张的问题仍未得到解决。偏紧矿石状态继续给到国产矿价格支撑,截止7月底山西地区含铝55-60%铝土矿价格在630元/吨较上月底涨70元/吨;河南地区55-60%铝土矿650元/吨,较上月底涨70元/吨;贵州60-65%铝土矿410元/吨较上月持平;广西地区60-65%铝土矿480元/吨,较上月持平。进口矿石方面,2024年6月中国进口铝矾土1333.5万吨,同比上涨15.32%,环比下降1.58%。2024年1-6月中国进口铝矾土总量7746.4万吨,同比上涨7.36%。几内亚雨季影响公路运输及港口装船,发运量预计将有所减少,进口矿价高位徘徊。国产矿偏紧,进口矿雨季影响受限,矿价预计仍保持高位运行。2、氧化铝供应2024年6月中国氧化铝产量为705.80万吨,同比增加4.49%,平均日产23.53万吨,较2024年5月日产22.93万吨增加0.6万吨。7月份,西南地区某大型企业通过技改氧化铝建成产能将由400万吨增加至460万吨,该60万吨新增产能于6月已实现投产,预计7月底开始释放氧化铝产量;内蒙古某企业氧化铝建成产能100万吨,6月中上旬已有50万吨产能开始投料,该部分产能将于7月5日开始释放产量。因此预计2024年7月中国氧化铝行业日产较6月增加,预计7月中国国产氧化铝产量约为738万吨。进出口方面,2024年6月中国进口氧化铝约为3.77万吨,同比减少13.96%。6月中国出口氧化铝约为15.71万吨,同比增加108.10%。6月氧化铝净进口-11.94万吨,2024年1-6月累计净进口37.43万吨。氧化铝现货进口窗口短期难以开启,考虑船期在内,预计7月氧化铝进口量或将维持低位。关注9月份前期停产的澳洲昆士兰州氧化铝复产情况。3、氧化铝库存及现货截止7月底氧化铝期货交易所库存17.6万吨,较上月底减少4.5万吨。全国厂库13500吨,较上月持平。月底期价快速下跌现货抗跌,期转现利差扩大,交易所仓单流出加速。7月氧化铝期货价格展开回落,现货价格坚挺,现货升水逐步持稳在百元上方,月末伴随期价快速下探,现货升水走高至269元/吨上方。4、氧化铝成本利润百川盈孚统计,2024年6月中国氧化铝行业含税完全成本平均值为2838.55元/吨,较2024年5月的2832.77元/吨上涨5.78元/吨,环比上涨0.20%,同比上涨7.61%。矿石方面,本月国产矿供应紧张局面延续,报价继续偏稳运行;进口矿石方面,由于雨季影响逐步显现,受利好因素支撑,价格趋势坚挺;液碱方面,液碱市场成交情况一般,企业灵活调价,整体均价较5月虽有上行,但涨幅并不明显;港口动力煤方面,6月港口市场氛围整体较为冷清,前期贸易商对迎峰度夏有较强预期,因此报价坚挺。综合看来,6月中国氧化铝行业成本重心小幅上移。5、氧化铝观点氧化铝供应虽有部分复产,但矿石端仍有限制,无法支持氧化铝企业大规模复产,暂时国内氧化铝供应仍保持稳定。海外前期停产产能未见复产消息,预计海外氧化铝价格保持高位,进口窗口短时难开启。消费端电解铝产能投复产基本完成,未来一段时间预计都将保持高位运行,对氧化铝采购倾向执行长单。整体供需两端僵持之下,氧化铝价格预计仍保持震荡。关注临近9月时海外复产预期走强之下,氧化铝上方压力逐步增大的情况。

三、电解铝市场分析1、电解铝供应百川盈孚统计,2024年6月中国原铝产量为353.51万吨,同比增加5.35%,平均日产11.78万吨,年化产量4312.82万吨;较2024年5月份日产11.69万吨增加0.09万吨。云南复产产能在7月中旬全部复产完毕,内蒙古华云三期净增产能已全部投产,剩余产能需要在内蒙古省内进行置换,并不影响未来中国电解铝行业整体开工情况。7月份的产能新增主要是年初四川的技改复产产能约6.5万吨,至此国内电解铝产能抵达年内高点附近4333万吨。海外,2024年6月全球(除中国)电解铝产量为239.4万吨,同比增加2.84%,环比减少4.26%,平均日产7.98万吨,较2024年5月日产稍有减少。截至2024年6月底,全球(除中国)电解铝建成产能为3594.9万吨,开工产能2869.8万吨,开工率为79.83%。预计2024年7月全球(除中国)电解铝产量为247万吨。南美洲的Alumar冶炼厂继续复产,但进度缓慢。另外有消息称CBA表示计划在2023-2024年重启两条闲置的生产线月,CBA电解铝产量约3万吨,产能利用率约为80%,同比上涨5.4%。进口方面,2024年6月份国内原铝进口量环比减少23.22%至12.12万吨,同比增长35.61%;6月份国内原铝出口量约为0.70万吨,同比减少78.68%;2024年6月份国内原铝净进口量为11.42万吨,同比增长102.5%,环比减少24.41%。1-6月国内原铝净进口总量达119.07万吨,同比增长178.28%。6月进口窗口继续维持关闭状态,进口持续大幅亏损,国内进口原铝总量逐步降低,7月进口窗口依然关闭,预计国内原铝进口以长单货源为主,净进口总量或在10-12万吨左右。2、电解铝库存到7月底电解铝社会库存80.1万吨,较上月底增加3.8万吨,传统消费淡季铝锭社会库存进入累库周期,同时7月底绝对库存至近四年同期高位。7月底铝棒社会库存13.25万吨,较上月减少1.1万吨。上期所电解铝库存仓单截止7月底为15.5万吨较上个月减少0.1万吨,仓单库存保持稳定。LME仓单库存本月继续小幅下降至94万吨。3、电解铝现货尽管7月期价回调,但货源充裕,现货贴水仍无法收敛,月内贴水保持在-50元/吨至-80元/吨一线。LME市场上月短暂升水后本月回归贴水表现,持续在-45美元至-55美元/吨之间。4、电解铝成本利润7月份,中国电解铝行业理论平均完全成本17641.37元/吨,较上月-135.28元/吨。月度理论利润为2816.5元/吨,较上个月-643.11元/吨。

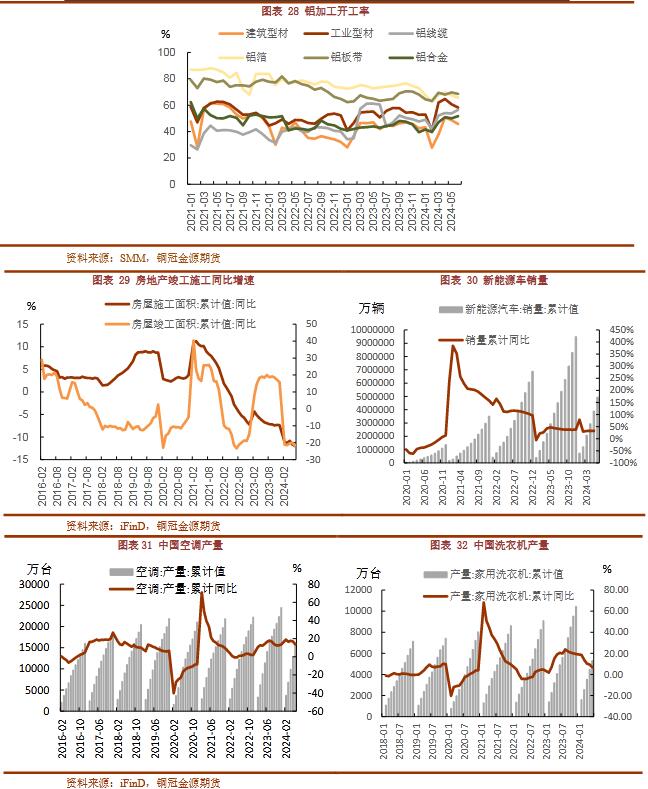

四、消费分析1、铝加工6月下旬铝价大幅回调,终端稍放量采购,但整体仍难掩需求减弱的态势,所有板块中仅线缆板块在过往及省网订单集中落地下开工较好。7月份淡季氛围更加凸显,海外订单虽有小部分增长,但内需走弱仍占主导,铝加工维持偏弱状态。2、国内终端消费6月商品房销售面积和销售额的累计同比增速分别为-14.5%和-14.3%,跌幅较前一月大幅收窄6.2和12.1个百分点。生产端短期未见显著改善,6月新开工、施工、竣工面积的累计增速分别为-21.7%、-36.9%和-29.6%,竣工还在边际走弱,开工施工则边际改善。7月22日,央行继2月以来第二次降息,1年期LPR及5年期以上LPR均下调10个基点,分别降至3.35%和3.85%。随着LPR下调,多地房贷利率亦跟随调整,部分重点城市首套及二套房贷利率已进入3.0区间。另外7月份两大重要会议,十二届三中全会及政治局会议对对地产的表述上能够正常的看到,政策宽松仍在路上,行业调控将更进一步聚焦,一方面在收储商品房的落地和进展上有希望看到提速,另一方面在市场产品结构上保障房和优质住宅的差异化也将越发明显。总体,中央和地方各级政府对房地产市场的支持力度持续强化,反映当前国家稳定房地产市场的意愿强烈。期待后续政策持续发力,引导核心城市进一步企稳,进而推动房地产市场的整体修复。新能源车方面,6月新能源汽车产量100.3万辆,同比+28.1%;1-6月累计生产492.9万辆,同比+30.1%。6月新能源汽车销量104.9万辆,同比+30.1%,其中出口8.6万辆,环比-13.2%,同比+10.3%;1-6月累计销量494.4万辆,同比+32%。政策补贴加码,整体销量有改善。乘联会预测,7月新能源车零售约为86.0万辆,同比+34.1%,环比持平,渗透率预计提升至49.7%。白色家电方面,2024年1-6月家用空调产量15705.6万台,同比+13.8%。其中出口同比+30.03%。冰箱5051.01万台,同比+9.7%,其中出口同比,25.6%。洗衣机6311.62万台,同比+6.8%。其中出口同比+22.8%。产业在线月排产多个方面数据显示,家用空调、冰箱、洗衣机排产同比分别+5.3%、-4.3%、+0.5%,此前预期分别为+0.7%、-3.9%、-0.6%。政策方面,7月25日,国家发改委、财政部印发的《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,对个人消费者购买一、二级家电(包括冰箱、洗衣机、电视、空调等8类家电产品)给予产品营销售卖价格的15%、20%补贴,并且明确支持资金按照总体9:1的原则实行央地共担,白电8月消费预计有一定韧性。光伏方面,2024年6月国内光伏新增装机累计102.48GW,同比+30.68%。光伏国内装机自4月来连续三个月环比增长,持续体现光储成本下降的需求弹性。3、铝材出口2024年6月全国未锻轧铝及铝材出口量61.0万吨,环比增加7.96%,同比增加23.8%;1-6月份累计出口量达317.1万吨,累计同比增加13.1%。6月内外价差外强内弱格局延续,加之海外升水走高,国内铝材出口利润增长,有利于国内生产企业布局出口;此外,近期海外贸易壁垒加码,但落地还有一段时间,因此,海外终端有再反倾销加码前多采的举措,带动国内铝材出口增长,预计7月出口量维持增长态势。

五、行情展望宏观方面,当前,市场面临的最大挑战之一是高度的不确定性。一方面,美国经济数据的疲软表现让市场对经济衰退的风险感到担忧;另一方面,美联储的政策走向仍存在比较大的不确定性。这种不确定性使得市场情绪变得更复杂和波动。国内会议政策利好频出,但大多较温和,未超预期。氧化铝,矿石限制仍存,国内氧化铝产能仅少量增长,预计短时产能仍不能大幅度增长,同时进口窗口保持关闭,国内货源有限。消费端电解铝产能高位平稳运行,对氧化铝采购倾向执行长单,供需表现僵持。基本面未见明显矛盾,氧化铝看好仍保持震荡。关注临近9月时海外复产预期走强之下,氧化铝上方压力逐步增大的情况。电解铝,供应端计划的投复产已基本完成,未来一段时间产能预计保持高位运行。消费季节性淡季延续,需求预期不佳,铝锭社会库存累库至近三年高位,供需平衡偏弱,铝价看好延续弱势。但考虑到终端电网、新能源车、光伏及出口有韧性,走出季节性淡季之后,消费仍有回转期待,加上四季度云南仍有限电限产可能,供需两端有较好预期支撑,铝价下方空间存在限制,看好呈偏弱震荡格局。风险点:海外需求超预期下滑、供应再出现扰动

住房城乡建设部办公厅关于国家标准《赤泥堆场技术标准(征求意见稿)》公开征求意见的通知

“第三届中国有色金属工业境外资源开发风险防范与控制高峰论坛暨中国有色金属工业境外资源开发战略功勋企业和人物”等公益评选活动启动

湘投轻材拟投资4382.28万新建1条年产20万件乘用车铝陶制动盘的生产线

闽公安备案 闽ICP备16038609号 备案号

闽公安备案 闽ICP备16038609号 备案号 导航

导航 电话

电话 二维码

二维码 咨询

咨询